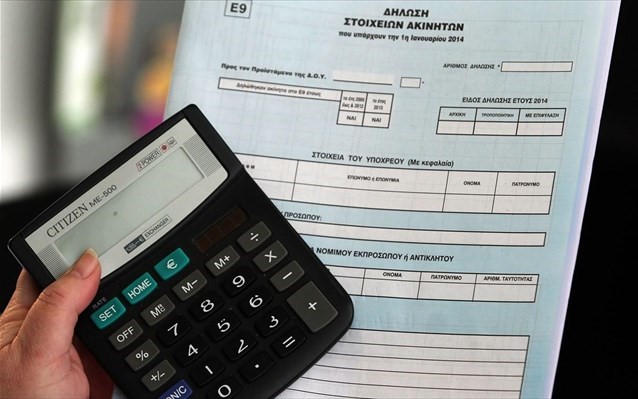

Εκατομμύρια φορολογούμενοι αποκτούν τη δυνατότητα να γνωστοποιήσουν στη Φορολογική Διοίκηση τα σωστά περιγραφικά στοιχεία των ακινήτων τους, όπως αυτά προκύπτουν από τη διαδικασία υποβολής δηλώσεων στο Εθνικό Κτηματολόγιο, υποβάλλοντας εκπρόθεσμες τροποποιητικές δηλώσεις Ε9 στο σύστημα TAXISnet χωρίς να επιβαρυνθούν με το πρόστιμο εκπρόθεσμης υποβολής των 100 ευρώ. Η δυνατότητα αυτή παρέχεται μέχρι την ανάρτηση των κτηματολογικών στοιχείων στο σύνολο της ελληνικής επικράτειας, όπως αυτή προκύπτει από σχετική Διαπιστωτική Πράξη του Δ.Σ. του ΝΠΔΔ «Ελληνικό Κτηματολόγιο», η οποία κοινοποιείται προς τον υπουργό Οικονομικών. Τελικός σκοπός είναι η πλήρης ταύτιση των πληροφοριακών στοιχείων για την ακίνητη περιουσία των Ελλήνων πολιτών τα οποία περιλαμβάνονται στο «Περιουσιολόγιο» της Ανεξάρτητης Αρχής Δημοσίων Εσόδων και στο Εθνικό Κτηματολόγιο.

Τροπολογία

Η δυνατότητα διόρθωσης των στοιχείων των ακινήτων, που έχουν ήδη δηλωθεί στο Ε9, χωρίς την επιβολή προστίμων παρέχεται με τροπολογία που κατέθεσε ο υπουργός Οικονομικών Ε. Τσακαλώτος σε νομοσχέδιο που συζητείται αυτές τις ημέρες στη Βουλή.

Με άλλες διατάξεις που περιλαμβάνονται στην ίδια τροπολογία:

* Ορίζεται ότι από την 1η Ιανουαρίου 2019 και εφεξής η υποβολή δήλωσης στοιχείων ακινήτων (Ε9) προκειμένου να γνωστοποιηθεί στη Φορολογική Διοίκηση οποιαδήποτε μεταβολή σε δικαιώματα επί ακινήτων (πλήρης κυριότητα, ψιλή κυριότητα, επικαρπία, κ.λπ.) επιτρέπεται να γίνεται έως και την 31η Μαΐου του επόμενου έτους από αυτό στο οποίο έγινε η μεταβολή στα εν λόγω δικαιώματα. Σήμερα ο φορολογούμενος υποχρεούται σε υποβολή δήλωσης στοιχείων ακινήτων εντός τριάντα (30) ημερών από την ημέρα μεταβολής.

* Καθορίζεται ο τρόπος επιβολής του προβλεπόμενου προστίμου, σε περίπτωση μη υποβολής, εκπρόθεσμης υποβολής ή υποβολής ανακριβούς δήλωσης στοιχείων ακινήτων (Ε9). Μεταξύ άλλων προβλέπεται ότι σε περίπτωση υποβολής δηλώσεων στοιχείων ακινήτων για περισσότερα του ενός έτη, επιβάλλεται ένα μόνο πρόστιμο, εφόσον στις δηλώσεις αυτές επαναλαμβάνονται οι ίδιες μεταβολές. Επίσης, ορίζεται ότι δεν επιβάλλεται πρόστιμο στις δηλώσεις ΕΝΦΙΑ - πράξεις προσδιορισμού φόρου, οι οποίες συντίθενται μηχανογραφικά από τη Φορολογική Διοίκηση.

* Προβλέπεται ότι για εκπρόθεσμες τροποποιητικές δηλώσεις στοιχείων ακινήτων (Ε9) ετών 2010 και επόμενων, που υποβλήθηκαν ή θα υποβληθούν από την 31.12.2014 μέχρι και τη δημοσίευση του υπό ψήφιση σχεδίου νόμου, δεν θα επιβάλλονται, κατά περίπτωση, τα οριζόμενα πρόστιμα. Πρόστιμα που έχουν βεβαιωθεί δεν διαγράφονται και τυχόν πρόστιμα που έχουν καταβληθεί δεν επιστρέφονται.

Αναλυτικά, με τις διατάξεις της τροπολογίας που κατατέθηκε στο σχέδιο νόμου «I. Κύρωση της Συμφωνίας για την Ασιατική Τράπεζα Υποδομών και Επενδύσεων, II. Εναρμόνιση του Κώδικα Φ.Π.Α. με την Οδηγία (ΕΕ) 2016/1065, III. Ενσωμάτωση των σημείων 1, 2, 4 και 5 του άρθρου 2 και των άρθρων 4,6,7 και 8 της Οδηγίας 1164/2016, IV. Τροποποίηση του ν. 2971/2001 και άλλες διατάξεις» προβλέπονται τα εξής:

1 Οι διατάξεις του άρθρου 54 του ν. 4174/2013 (σ.σ.: για τα πρόστιμα εκπρόθεσμης υποβολής δηλώσεων των 100 ευρώ) δεν εφαρμόζονται στις εκπρόθεσμες τροποποιητικές δηλώσεις στοιχείων ακινήτων (Ε9) που υποβάλλονται μέχρι την ανάρτηση των κτηματολογικών στοιχείων στο σύνολο της ελληνικής επικράτειας, όπως αυτή προκύπτει από σχετική Διαπιστωτική Πράξη του Δ.Σ. του Ν.Π.Δ.Δ. «Ελληνικό Κτηματολόγιο», η οποία κοινοποιείται προς τον υπουργό Οικονομικών.

2 Από την 1η Ιανουαρίου 2019 και εφεξής, για τη σύσταση, απόκτηση και κάθε άλλη μεταβολή σε δικαιώματα επί ακινήτων, ο υπόχρεος σε υποβολή δήλωσης στοιχείων ακινήτων οφείλει να υποβάλει τη δήλωση αυτή μέχρι την 31η Μαΐου του επόμενου έτους από την ημέρα της σύστασης, απόκτησης και κάθε άλλης μεταβολής στα παραπάνω δικαιώματα.

3 Σε περίπτωση μη υποβολής, εκπρόθεσμης υποβολής ή υποβολής ανακριβούς δήλωσης στοιχείων ακινήτων (Ε9) επιβάλλεται πρόστιμο γι’ αυτήν με την πράξη προσδιορισμού του φόρου, η οποία εκδίδεται βάσει της ως άνω δήλωσης. Σε περίπτωση υποβολής δηλώσεων στοιχείων ακινήτων για περισσότερα του ενός έτη, επιβάλλεται ένα μόνο πρόστιμο, εφόσον στις δηλώσεις αυτές επαναλαμβάνονται οι ίδιες μεταβολές. Με απόφαση του διοικητή της ΑΑΔΕ καθορίζεται η διαδικασία επιβολής του ανωτέρω προστίμου, καθώς και κάθε άλλη αναγκαία λεπτομέρεια για την εφαρμογή των δύο πρώτων εδαφίων της παρούσας περίπτωσης.

Δεν επιβάλλεται πρόστιμο στις δηλώσεις ΕΝΦΙΑ - πράξεις προσδιορισμού φόρου, οι οποίες συντίθενται μηχανογραφικά από τη Φορολογική Διοίκηση.

4 Για εκπρόθεσμες τροποποιητικές δηλώσεις στοιχείων ακινήτων (Ε9) ετών 2010 και επόμενων, που υποβλήθηκαν ή θα υποβληθούν από την 31.12.2014 μέχρι και τη δημοσίευση του παρόντος, δεν επιβάλλεται, κατά περίπτωση, το πρόστιμο του άρθρου 54 του ν. 4174/2013 ή το αυτοτελές πρόστιμο του άρθρου 4 του ν. 2523/1997 (σ.σ.: το πρόστιμο των 100 ευρώ). Πρόστιμα που έχουν βεβαιωθεί δεν διαγράφονται. Τυχόν πρόστιμα που έχουν καταβληθεί δεν επιστρέφονται.

Οι παγίδες επιβολής πρόσθετου ΕΝΦΙΑ

Σε κάθε περίπτωση κατά την οποία από τη διόρθωση των στοιχείων των ακινήτων που έχουν δηλωθεί στο Ε9 προκύπτει υποχρέωση καταβολής επιπλέον ΕΝΦΙΑ (π.χ. λόγω αύξησης των τετραγωνικών μέτρων της επιφάνειας ενός ή περισσότερων ακινήτων) ο φορολογούμενος θα καλείται να καταβάλει τον φόρο αυτό προσαυξημένο με τόκους υπολογιζόμενους με ποσοστό 0,73% για κάθε μήνα που παρήλθε από την ημέρα ηλεκτρονικής έκδοσης του πρώτου αρχικού εκκαθαριστικού σημειώματος ΕΝΦΙΑ μέχρι την ημέρα υποβολής της τροποποιητικής δήλωσης.

Όσοι φορολογούμενοι δεν υποβάλλουν τροποποιητικές δηλώσεις Ε9 για να διορθώσουν τα στοιχεία των ακινήτων τους στο Περιουσιολόγιο της ΑΑΔΕ, ώστε τα στοιχεία αυτά να ταυτίζονται πλήρως με αυτά του Εθνικού Κτηματολογίου, θα εντοπιστούν από μελλοντικές διασταυρώσεις στοιχείων που θα γίνουν μεταξύ των δύο αρχείων και στις περιπτώσεις που θα διαπιστωθεί ότι εξαιτίας της μη διόρθωσης των στοιχείων πλήρωναν για ένα ή περισσότερα έτη ΕΝΦΙΑ λιγότερο από αυτόν που όφειλαν κανονικά θα καλούνται να καταβάλουν τα διαφυγόντα ποσά αναδρομικά μαζί με υπέρογκες προσαυξήσεις της τάξεως του 10%-50% και τόκους εκπρόθεσμης καταβολής υπολογιζόμενους με 0,73% ανά μήνα εκπρόθεσμης καταβολής.

Γιώργος Παλαιτσάκης (Η Ναυτεμπορική)

.png)

-1.jpg?v=638495784170000000 "Με POS οι πληρωμές από τους παραγωγούς στις λαϊκές αγορές")

{kind=link}